NISAのロールオーバーってなに?

先日、ロールオーバーの通知が来たのですが、ロールオーバーの意味が分かりません。そして、わたしはロールオーバーすべきなのかも不明です。教えてください。

つい最近まで、こんな状態でしたが、ロールオーバーについてしっかり理解できたのでご紹介します!!

現在、ロールオーバーが分からなくて悩んでいる方は、分かりやすく丁寧にロールオーバーの解説をしますので、最後までお読みください(^O^)/

NISA制度のおさらい

NISAのロールオーバーの説明をする前に、NISAの制度を理解しておかないと、途中でついていけなくなるので、こちら一覧表にまとめました。

| NISAの種類 | 一般NISA | つみたてNISA | ジュニアNISA |

|---|---|---|---|

| 非課税期間 | 5年間 | 20年間 | 5年間 |

| 投資対象商品 | 上場株式、ETF、公募株式投資信託、REITなど | 金融庁が選んだ長期・積立・分散投資に適した一定の投資信託 | 一般NISAと同じ |

| 投資枠 | 年間120万円 | 年間40万円 | 年間80万円 |

| 払い出し制限 | なし | なし | あり(18歳まで) ※災害などのやむ得ない場合は払い出し可能 |

NISAの種類は3つで、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAがあります。

では、この制度を理解した上でNISAのロールオーバーの詳細をチェックしてください。

※NISA=一般NISAということで解説します。

NISAのロールオーバーとは?

NISAのロールオーバーとは、NISA口座で購入した株式や投資信託等の非課税期間が終了してしまった際に、翌年の非課税投資枠に移管することです。

ロールオーバーをすると、さらに5年間非課税で保有することができるのがロールオーバー制度です。

NISA口座で購入した金融商品は非課税期間の5年が終了してしまった場合、以下の3つの選択肢から投資商品をどうするのかを選びます。

- 売却

- 課税口座に払い出し

- ロールオーバー

この中で、ロールオーバーを選択すると売却せずにそのままNISA口座で金融商品を保有し続けることができます。

ロールオーバーできる金融商品は、NISA口座で購入した株式や投資信託等で、非課税期間が満了したものが対象です。

また、ロールオーバーした金融商品は、翌年のNISA非課税投資枠の対象となります。

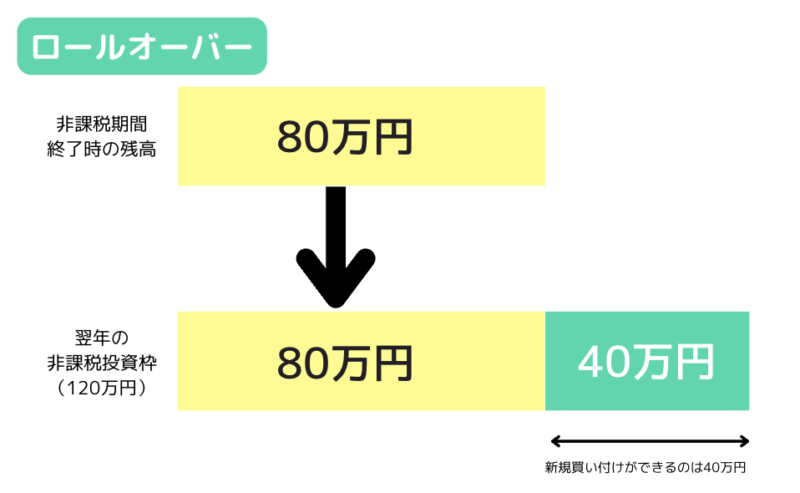

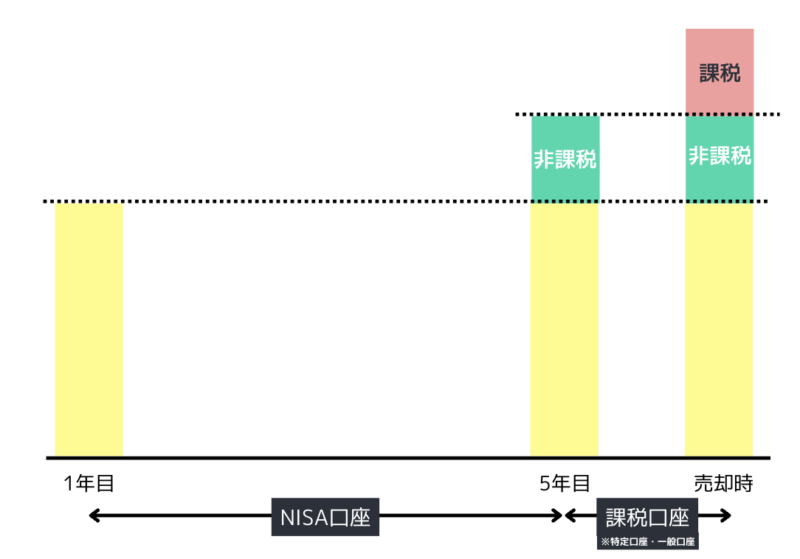

上記の画像をもう少し具体的に例を含めて説明します。

2018年に購入した金融商品が非課税期間終了時に80万円になっていたとします。2022年にロールオーバーの手続きをして、2023年に80万円がロールオーバーされ、2023年の投資枠が40万円になるということです。

ロールオーバーした年は、非課税枠がロールオーバー分少なくなっているので注意が必要です。

もしロールオーバーした分を考えずに、通常の投資枠120万円をフルに利用してしまい投資枠をオーバーをしてしまったら、オーバーした分は課税口座での扱いになります。

ロールオーバーのデメリット

まずは、ロールオーバーのデメリットからご紹介します。

- 翌年のNISA非課税投資枠が減る

- 手続きをしないと課税口座に払い出しされる

翌年のNISA非課税投資枠が減る

ロールオーバーした金融商品は、翌年のNISA非課税投資枠の対象となります。

そのため、ロールオーバーした金額分、翌年のNISA非課税投資枠が減ります。

手続きをしないと課税口座に払い出しされる

ロールオーバーの手続きをしないと、非課税期間満了日の翌年に、課税口座に払い出されてしまいます。

課税口座に払い出されてしまうと、その後に運用益が出た場合非課税の恩恵が受けられなくなります。

ただ、値上がりして課税口座へ移管した際は、課税口座で金融商品を取得価額も上がるため、非課税のメリットは享受できます。

ロールオーバーのメリット

次にロールオーバーのメリットをご紹介します。

- 非課税期間を5年間延長できる

- 売却せずに運用を継続できる

- 利益が出て非課税枠を超えても非課税で運用できる

非課税期間を5年間延長できる

NISAの非課税期間は5年間です。

ロールオーバーを活用することで、非課税期間をさらに5年間延長することができます。

売却せずに運用を継続できる

ロールオーバーを活用することで、非課税期間満了後に売却せずに、そのままNISA口座で運用を継続することができます。

売却せずに運用を継続することで、配当金や分配金の再投資による複利効果を最大限に受けることができます。

利益が出て非課税枠を超えても非課税で運用できる

NISAの非課税投資枠は年間120万円です。

ロールオーバーを活用することで、利益が出て非課税枠を超えてもその部分は非課税で運用することができます。

ロールオーバーのやり方

ロールオーバーをするには、必ず手続きが必要なので忘れずに行うようにしてください。

ロールオーバーのやり方は、金融機関によって異なります。

一般的な流れは以下のとおりです。

- 金融機関のウェブサイトやコールセンターで、ロールオーバー手続きを申し込む

- 金融機関からロールオーバーの確認書類が送付されるので、記載事項を確認し、署名・捺印する

- 金融機関にロールオーバーの確認書類を返送する

詳しいやり方は、自分の契約中の金融機関を確認してください。

NISAのロールオーバーについてよくある質問

まとめ:NISAのロールオーバーを分かりやすく解説!メリットやデメリットも紹介

今回は、NISAのロールオーバーの詳細と、メリット・デメリット、やり方についてを分かりやすく解説しました。

ロールオーバーには、メリットとデメリットがあります。

- 非課税期間を5年間延長できる

- 売却せずに運用を継続できる

- 利益が出て非課税枠を超えても非課税で運用できる

- 翌年のNISA非課税投資枠が減る

- 手続きをしないと課税口座に払い出しされる

これらを理解した上で、ロールオーバーを活用するかどうかを考えて資産形成していきましょう!!